Das ist nochmal ein Thema für sich. Bei uns bekommen es die Banken in der Tat nicht einmal auf die Reihe einen nationalen Geldautomatenverbund auf die Beine zu stellen, also alle Kunden einfach an allen Geldautomaten gebührenfrei Geld ziehen zu lassen. Und die flächendeckend vorhandenen Sparkassen und Genossen picken sich die Privilegien auch so heraus wie sie es gerade brauchen. Wenn es um deren Privilegien und deren Schutz vor dem offenen Wettbewerb geht, dann wird immer getönt wie wichtig die Genossen und Sparkassen für Gemeinwohl und Daseinsvorsorge seien. Wenn es aber darum geht, dass diese sich nicht wie ganz normale, profitorientierte Banken verhalten sollen, dann bewegen die sich ausschließlich mit gesetzlichem Zwang. Siehe das neue Gesetz, das endlich jedem das Recht auf ein guthabengeführtes Girokonto einräumt, nachdem sich die ach so gemeinwohlorientierten Sparkassen und Genossen bis zuletzt geweigert haben, einfach jedem ein Girokonto zu geben (es musste ja nichtmal gebührenfrei sein). Ebenso die Geschichte mit den Geldautomaten. Immer hilfesuchend zur Politik rennen wenn Brüssel mal wieder droht, Sparkassen und Genossenprivilegien abzuschaffen und zu jammern, dass man ja nicht nur auf Profit aus sei und das darum ja gar nicht ginge. Und dann aber mit anderen Banken auf den Cent genau die Geldautomatenkosten abrechnen wollen. Gemeinwohlauftrag eben nur dann, wenn es gerade in die PR passt.

Man muss nur zu unseren Nachbarn zB in Österreich schauen. Am dortigen "Bankomat" kann jeder Kunde jeder Bank an jedem Geldautomat jeder beliebigen Bank gebührenfrei Bargeld ziehen. Ohne Tricksereien. Einfach so. Und trotzdem gehen die Banken inklusive winzigen Dorfbanken daran dort nicht pleite.

Bei uns muss einmal die EU endlich mit dem Drahtbesen durchfegen und die ganzen verkrusteten Monopole und Besitzstände abschaffen, die eigentlich eh nicht mit EU Recht vereinbar sind aber aus Traditionsgründen ("Bestandsschutz") bisher nicht angefasst wurden. Fehlender Wettbewerb und Privilegien und Besitzstände verbessern die Leistungen für Kunden und Bürger nicht, sie verschlechtern sie. Zeigt jede Erfahrung. Von der Eisenbahn bis zum Finanzwesen. Und ja, die Zersplitterung in immer noch wie altmodische Behörden arbeitende Kleinstbanken des Genossen und Sparkassensektors führt natürlich auch dazu, dass bzgl. Zahlsystemen immer noch Steinzeit herrscht. Somit mussten auch Amerikaner kommen um hier moderne Zahlformen einzuführen. Siehe der enorme Erfolg von PayPal hierzulande, siehe auch der Erfolg von VISA und Mastercard - amerikanische Produkte. Dafür, dass wir uns immer als Land von Ingenieuren und Erfindern rühmen sind wir ziemliche Loser, was alle halbwegs modernen Technologien angeht. Die müssen immer erst langsam aus dem Ausland einsickern - gegen enorme Widerstände selbstverständlich. Gott bewahre, es gäbe in Deutschland mal noch eine Firma, die die Welt mit einer neuen Idee aufrollt.

Bargeldloses Bezahlen, die Zukunft?

Zu bedenken ist aber, dass es reine Online-Banken gibt. Wenn die sich das Bargeldhandling sparen, sollten die Kunden dann schon dafür bezahlen, wenn sie die Dienstleistung eines Dritten in Anspruch nehmen, wenn die Direktbanken sich nicht anderweitig an den Kosten beteiligen mögen.Urmel @ 14 Jan 2016, 16:11 hat geschrieben: Man muss nur zu unseren Nachbarn zB in Österreich schauen. Am dortigen "Bankomat" kann jeder Kunde jeder Bank an jedem Geldautomat jeder beliebigen Bank gebührenfrei Bargeld ziehen. Ohne Tricksereien. Einfach so. Und trotzdem gehen die Banken inklusive winzigen Dorfbanken daran dort nicht pleite.

Für die, die sich anmaßen über den Wert und Unwert anderer zu urteilen: Die Würde des Menschen ist unantastbar!

-

Urmel

Das war schon immer Propaganda. So ist zB die Direktbank ING-DIBA, durch durchschaubare Produkte die keine Verkaufsgespräche alias "Beratung" benötigen und günstige Preise inzwischen zu einer der größten deutschen Banken für Privatkunden angewachsen, mit ca. 1.300 Geldautomaten ein eigenes Geldautomatennetz. Das ist für eine Direktbank ohne Filialen nicht trivial. Auch wurde von unabhängigen Experten in der Presse schon zigfach vorgerechnet, dass die armen Sparkassen und Genossen noch Profite damit machen, wenn zB jemand mit seiner DIBA-Visa dort Cash zieht. Die tatsächlichen Kosten liegen unter den fix von VISA festgelegten Entgelten. Rein marktwirtschaftlich ist es auch sinnvoll, wenn nicht in jedem Ort zig Geldautomaten in kürzester Distanz zueinander aufgestellt sind. Deutschland gilt nach wie vor im int. Vergleich mit zuvielen Geldautomaten und Filialen als "overbanked", der einzelne Kunde mag das aber anders sehen, weil durch die Abschottung der Banken untereinander, insb. betrieben von den Sparkassen, eine "fremde Bank" quasi genauso nutzlos für die eigenen Geldgeschäfte ist, wie eine Eisdiele oder ein Wertstoffhof. Ginge es nur nach wirtschaftlichen Gesichtspunkten, dann würden sich die Banken auf dem Dorf darüber freuen, dass jeder Direktbank-Bargeldabheber ihnen ca. 2 € Zusatzeinnahmen pro Abhebung (!) an Gebühren einbringt, die die Direktbank über VISA an diese Bank dafür bezahlen muss und die Direktbanken wären glücklich und allen wäre gedient. Um Geld geht es denen ja gar nicht, Leute die viel Bargeld einsetzen heben ja mitunter 10x im Monat größere und kleinere Barbeträge ab, unabhängig von der Summe werden jedes Mal die ca. 2 € Gebühr fällig. Zieht der Direktbankkunde immer bei der selben Dorfsparkasse das Geld, dann kriegt die also rund 20 € dafür ausbezahlt. Für die eigenen Kunden der Dorfsparkasse wäre es natürlich gratis gewesen (Kosten fallen aber auch für diese Abhebungen an). Die Kontoführungsgebühr bei Sparkassenkonten liegt im Mittel wo derzeit? Bei vielleicht 4 € im Monat? Also ganze 2 Bargeldabhebungen von Fremdkunden von Direktbanken und sie haben von diesen Fremdkunden die selben Einnahmen. Ohne, dass die Sparkasse dafür eine Girocard ausgeben und Kontoauszüge erstellen und ein Konto führen muss. Wirtschaftlich, das sollte diese kleine Beispielrechnung verdeutlichen, ist das für die Sparkassen also sogar sehr lohnend. 2 € mehr in der Kasse und außer den Geldautomat aufzufüllen 0 Arbeit mit diesem Kunden.autolos @ 14 Jan 2016, 15:16 hat geschrieben: Zu bedenken ist aber, dass es reine Online-Banken gibt. Wenn die sich das Bargeldhandling sparen, sollten die Kunden dann schon dafür bezahlen, wenn sie die Dienstleistung eines Dritten in Anspruch nehmen, wenn die Direktbanken sich nicht anderweitig an den Kosten beteiligen mögen.

Wäre es anders, dann wären nicht gefühlt 99,9 % aller Geldautomaten mit VISA nutzbar, wäre es so ein Draufzahlgeschäft wie deren Pressesprecher immer behaupten, warum deaktivieren diese dann nicht die VISA Funktion der Geldautomaten. Bis auf wenige Kleinbanken, deren Vorstand sich sichtlich in den Kopf gesetzt hat eine Fehde gegen die Direktbanken zu führen, nicht aus Kostengründen, sondern weil man die aus dem Markt haben will, hat keine dieser Banken VISA Karten von Direktbanken für Abhebungen gesperrt. Und würden sie das flächendeckend tun, dann wäre das ein Fall für die Kartellbehörden! Bisher sind die Sparkassen und Genossen nämlich sehr gut weg gekommen, würde man an diese den selben Maßstab wie an normale Wirtschaftsunternehmen inkl. Banken anlegen, dann sähe das ganz anders aus. Lauter Extrawürste, aber sich dann trotzdem die Rosinen herauspicken wollen. Offenbar scheint die deutsche Öffentlichkeit dafür immer noch Verständnis zu haben, selbst schuld, wenn sie dann immer wieder abgezockt und übers Ohr gehauen wird. Die Sparkassen und Genossen müssen ihren personellen Wasserkopf irgendwie finanzieren und da können sie keine schlanken, günstigen Direktbanken gebrauchen, die ihnen die Kunden abspenstig machen. Die sollen schön bei der örtlichen Filialbank bleiben, wo sie die Ersparnisse gefälligst (quasi) zinslos auf dem Sparbuch lagern und der Bank zum Geldverdienen zur Verfügung stellen sollen, wo sie gefälligst Dispozinsen 15 % über dem Leitzins zahlen sollen, usw.

Die Bargeldversorgung verstehen diese Banken als ihren Faustpfand. Um konkrete Kosten einer Bargeldabhebung geht es dabei nicht. Es ist diese Denke, die dazu führt, dass Innovationen nur noch aus dem Ausland kommen. Die Deutschen sind zu einem Volk von Beamten und Angestellten Bewahrern und Besitzständlern geworden. PayPal, Visa, Mastercard, ... alles ausländische Produkte.

@ Urmel

Wenn die ING-DIBA eigene Automaten hat, hat das mit meinem Argument aber nichts zu tun, denn mir geht es um Banken, die eben keine eigenen Automaten betreiben und die Bargeldversorung ihrer Kunden anderen überlassen.

Sparkassen halte ich für anachronistisch. Genossenschaftsbanken dürfen durchaus weiter wursteln, denn diese gehören ja Privatleuten, die als Genossen ja haften und die Geschicke ihres Unternehmens beeinflussen können sollten.

Wenn die ING-DIBA eigene Automaten hat, hat das mit meinem Argument aber nichts zu tun, denn mir geht es um Banken, die eben keine eigenen Automaten betreiben und die Bargeldversorung ihrer Kunden anderen überlassen.

Sparkassen halte ich für anachronistisch. Genossenschaftsbanken dürfen durchaus weiter wursteln, denn diese gehören ja Privatleuten, die als Genossen ja haften und die Geschicke ihres Unternehmens beeinflussen können sollten.

Für die, die sich anmaßen über den Wert und Unwert anderer zu urteilen: Die Würde des Menschen ist unantastbar!

-

Fichtenmoped

- Lebende Forenlegende

- Beiträge: 2286

- Registriert: 05 Jul 2010, 16:12

- Wohnort: LK Freising

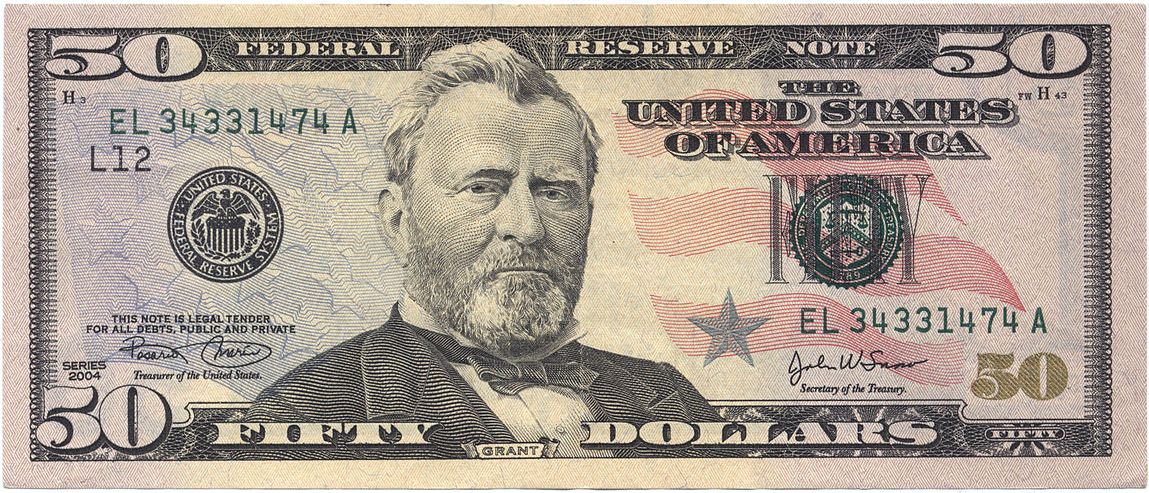

Zurück zum Thema: Ich habe in New York mit der EC-Karte Geld abgehoben. (Ja, Dank Maestro bekommt man da auch Geld, teilweise stehen die ATM sogar in den Supermärkten...) Was bekomme ich? Einen 50-Dollar-Schein... :blink:

Wie soll man den bloß los bekommen, wenn die Amis schon bei 20 Dollar Probleme haben?!

Wie soll man den bloß los bekommen, wenn die Amis schon bei 20 Dollar Probleme haben?!

Aufgrund von Rostschäden besteht Signaturersatzverkehr!

Wir bitten um Entschuldigung für die Unannehmlichkeiten.

Wir bitten um Entschuldigung für die Unannehmlichkeiten.

-

Cloakmaster

- *Lebende Forenlegende*

- Beiträge: 10537

- Registriert: 25 Jan 2004, 17:09

-

Fichtenmoped

- Lebende Forenlegende

- Beiträge: 2286

- Registriert: 05 Jul 2010, 16:12

- Wohnort: LK Freising

Tja, da kann man echt Grant-ig werden!Cloakmaster @ 14 Jan 2016, 17:28 hat geschrieben: Das hättest du dir überlegen sollen, ehe du das Geld abgehoben hast....

So sieht er übrigens aus: https://upload.wikimedia.org/wikipedia/comm..._Note_Front.jpg

Aufgrund von Rostschäden besteht Signaturersatzverkehr!

Wir bitten um Entschuldigung für die Unannehmlichkeiten.

Wir bitten um Entschuldigung für die Unannehmlichkeiten.

-

DSG Speisewagen

- Lebende Forenlegende

- Beiträge: 3482

- Registriert: 17 Mär 2014, 00:04

Das Märchen von der Servicewüste wieder, das nutzt sich doch langsam ab.

Ansonsten frage ich mich immer noch wo bleiben die europäischen Kreditkarten? Hier können sich wieder sinnloserweise US-Firmen bereichern, anstatt dass wir mit unseren eigenen Kreditkarten unser Europa und seine Staaten stärken.

Am besten ginge das gleichzeitig mit einem gesamteuropäischen Staat, da wären die Versuche von außen Europa gezielt zu schwächen und die Länder gegeneinander aufzuhetzen schwieriger.

Da gesundheitlich ziemlich angeschlagen werde ich mich ansonsten erst mal mit diesem Text begnügen.

Ansonsten frage ich mich immer noch wo bleiben die europäischen Kreditkarten? Hier können sich wieder sinnloserweise US-Firmen bereichern, anstatt dass wir mit unseren eigenen Kreditkarten unser Europa und seine Staaten stärken.

Am besten ginge das gleichzeitig mit einem gesamteuropäischen Staat, da wären die Versuche von außen Europa gezielt zu schwächen und die Länder gegeneinander aufzuhetzen schwieriger.

Da gesundheitlich ziemlich angeschlagen werde ich mich ansonsten erst mal mit diesem Text begnügen.

Trassengebühren halbieren! Schwerverkehrsabgabe ab 3,5t für Lkw und Busse einführen! Infrastrukturausbau, Knotenausbau, Kapazitätsausbau! Verminderter Mehrwertsteuersatz für alle Zugfahrkarten! Fahrgastrechte für alle Verkehrsträger gleich!

@Urmel: Ich bin mit Dir konform, soweit es um ein einheitliches Geldautomaten-Netz ohne Zugangsbarrieren geht. Auch sind Sparkassen tatsächlich durch ihre quasi-behördlichen Strukturen oftmals schwerfällig, mit großen institutionellen Wasserköpfen, andererseits leisten sie oft auch viel für die jeweilige Unternehmens- und Kulturlandschaft vor Ort. Sicherlich gäbe es manches zu reformieren, das sieht man auch an den übergeordneten Institutionen der Landesbanken, die getrieben von der Gier nach dem ganz großen Geld auch nicht weniger davon hirn- und sinnlos versenkt haben als manche als Kapitalgesellschaft firmierende Bank.

Wo ich Dir aber absolut nicht zustimmen kann, ist Deine Kritik der Genossenschaftsbanken. Gerade die Finanzkrisen und -skandale der letzen Jahre haben uns ja mehr als deutlich gezeigt, dass es nicht unbedingt ein Vorteil sein muss, wenn Banken nur allein von der Gier nach Wachstum, nach "Shareholder Value", nach Marktposition und Größe getrieben werden. Wieso sollte ich als Privatkunde mein Geld einem Unternehmen anvertrauen, wo die Vorstände der Reihe nach wegen diverser "white-collar-crimes" vor Gericht landen? Wo die Interessen wechselnder Großaktionäre und dicke Boni wichtiger sind als meine Interessen? Sorry, fällt aus wegen "ist nicht!"

Dann lieber eine stabile Genossenschaftsbank - wenn Dir Größe so wichtig ist, es gibt ja auch schon große unter den über 1000 Genossenschaftsbanken, nicht alles ist die Raiffeisenbank mit 150 Genossen auf dem Dorf. Doch wichtiger als das ist die Fairness des Gemeinschafts- und Gleichheitsgedankens, das "Finger weg von Dingen, die der Gemeinschaft mehr schaden als nützen!" - wieviele Genossenschaftsbanken mussten doch gleich mit Steuermitteln "gerettet" werden? Nein, die Ideen von Raiffeisen und Schulze-Delitzsch bleiben zeitlos, und es liegt mir daran, dass meine Bank auch meine Bank ist und bleibt, solide und verantwortungsvoll und fest verwurzelt.

Oh, und natürlich @ DSG-WR: Gute Besserung!

Wo ich Dir aber absolut nicht zustimmen kann, ist Deine Kritik der Genossenschaftsbanken. Gerade die Finanzkrisen und -skandale der letzen Jahre haben uns ja mehr als deutlich gezeigt, dass es nicht unbedingt ein Vorteil sein muss, wenn Banken nur allein von der Gier nach Wachstum, nach "Shareholder Value", nach Marktposition und Größe getrieben werden. Wieso sollte ich als Privatkunde mein Geld einem Unternehmen anvertrauen, wo die Vorstände der Reihe nach wegen diverser "white-collar-crimes" vor Gericht landen? Wo die Interessen wechselnder Großaktionäre und dicke Boni wichtiger sind als meine Interessen? Sorry, fällt aus wegen "ist nicht!"

Dann lieber eine stabile Genossenschaftsbank - wenn Dir Größe so wichtig ist, es gibt ja auch schon große unter den über 1000 Genossenschaftsbanken, nicht alles ist die Raiffeisenbank mit 150 Genossen auf dem Dorf. Doch wichtiger als das ist die Fairness des Gemeinschafts- und Gleichheitsgedankens, das "Finger weg von Dingen, die der Gemeinschaft mehr schaden als nützen!" - wieviele Genossenschaftsbanken mussten doch gleich mit Steuermitteln "gerettet" werden? Nein, die Ideen von Raiffeisen und Schulze-Delitzsch bleiben zeitlos, und es liegt mir daran, dass meine Bank auch meine Bank ist und bleibt, solide und verantwortungsvoll und fest verwurzelt.

Oh, und natürlich @ DSG-WR: Gute Besserung!

München kann jeder. Duisburg muss man wollen!

-

DSG Speisewagen

- Lebende Forenlegende

- Beiträge: 3482

- Registriert: 17 Mär 2014, 00:04

-

DumbShitAward

- Lebende Forenlegende

- Beiträge: 3612

- Registriert: 11 Mai 2009, 10:46

- Wohnort: München

Offenbar geht es den Sparkassen in Bayern ziemlich nass rein.

So gibt es wohl Pläne in Bayern, insbesondere im ländlichen Raum, 225 nicht mehr rentable Filialen zu schließen.

In meinen Augen kann man das kaum alleine mit den Direktbanken oder der Niedrigzinsphase erklären - machts sicherlich nicht leichter, aber die eigentlichen Probleme sind hausgemacht.

Der Artikel impliziert zwar eine etwas verknöcherte, wenn nicht gar korrupte Struktur bei manchen Sparkassen, geht aber in meinen Augen am eigentlichen Problem vorbei. Die Sparkassen haben einfach die letzten 20 Jahre in jeder Hinsicht verschlafen und sich voll und ganz auf den wenig selbstständigen und meist älteren Kunden verlassen. Das hat eine ganze Weile ordentlich geklappt, nur sterben ihnen nun die Kunden einfach weg und es kommt zu wenig nach, weil man es an dieser Front versäumt hat, konkurrenzfähig zu bleiben sowie den Wünschen der moderneren Kunden nicht nachkommt. Nun scheint sich das in besonders hohem Maße zu rächen.

Natürlich kann man nicht alle Sparkassenverbände über einen Kamm scheren (diese mangelnde Effizienz hilft da auch nicht weiter), aber es kristallisieren sich da schon so einige Tendenzen heraus:

- man legt die hohen Kosten, die z.B. Schalterkunden unnötigerweise verursachen auf die Allgemeinheit um und verursacht dadurch hohe Kontogebühren sowie absurde Fremdabhebungsgebühren, die sogar das Kartellamt auf den Plan riefen (das Argument war einst, dass man nicht die Infrastruktur für die Direktbanken betreiben wolle - nur werden die beiden nächstgrößten Geldautomatennetze ebenfalls vom Fillialbanken betrieben und man erhob die Gebühr ebenso für diese)

- alle Formen der elektronischen Kontoführung waren bis vor kurzem eine absolute Vollkatastrophe und hinkten der Technologie immens hinterher.

- Das Kreditkartenportfolio der meisten Verbände ist nach wie vor unterirdisch schlecht (hohe Gebühren, miserable Leistungen)

- man verbrennt unglaubliche Summen in solche Totgeburten wie girogo kontaktlos und paydirekt (bei beiden Systemen waren die Sparkassen federführend) anstatt auf etablierte und weltweit verbreitete Technologien zurückzugreifen

- Solche Korruptionsgeschichten wie in Miesbach festigen leider auch das Bild der rückwärtsgewandten und undurchsichtigen Rentnerbank.

Es ist natürlich tragisch für Leute, die sich bewusst für (vermeintlich) guten Service entschieden haben, allerdings auch unter diesen Voraussetzungen unvermeidlich. Wie man den Spagat zwischen "gutem persönlichen Service" und "modernem Konto" halbwegs ordentlich hinbekommt, zeigen die Volksbanken. Da ist auch nicht alles Gold was glänzt, aber zumindest verschließt man sich nicht gänzlich der Realität.

Edit: es soll nicht der Eindruck entstehen, ich würde Werbung für die Volksbanken machen wollen, ich habe diese als Argumentationsbeispiel genannt, da es sich um ähnlich konservative Banken handelt.

So gibt es wohl Pläne in Bayern, insbesondere im ländlichen Raum, 225 nicht mehr rentable Filialen zu schließen.

In meinen Augen kann man das kaum alleine mit den Direktbanken oder der Niedrigzinsphase erklären - machts sicherlich nicht leichter, aber die eigentlichen Probleme sind hausgemacht.

Der Artikel impliziert zwar eine etwas verknöcherte, wenn nicht gar korrupte Struktur bei manchen Sparkassen, geht aber in meinen Augen am eigentlichen Problem vorbei. Die Sparkassen haben einfach die letzten 20 Jahre in jeder Hinsicht verschlafen und sich voll und ganz auf den wenig selbstständigen und meist älteren Kunden verlassen. Das hat eine ganze Weile ordentlich geklappt, nur sterben ihnen nun die Kunden einfach weg und es kommt zu wenig nach, weil man es an dieser Front versäumt hat, konkurrenzfähig zu bleiben sowie den Wünschen der moderneren Kunden nicht nachkommt. Nun scheint sich das in besonders hohem Maße zu rächen.

Natürlich kann man nicht alle Sparkassenverbände über einen Kamm scheren (diese mangelnde Effizienz hilft da auch nicht weiter), aber es kristallisieren sich da schon so einige Tendenzen heraus:

- man legt die hohen Kosten, die z.B. Schalterkunden unnötigerweise verursachen auf die Allgemeinheit um und verursacht dadurch hohe Kontogebühren sowie absurde Fremdabhebungsgebühren, die sogar das Kartellamt auf den Plan riefen (das Argument war einst, dass man nicht die Infrastruktur für die Direktbanken betreiben wolle - nur werden die beiden nächstgrößten Geldautomatennetze ebenfalls vom Fillialbanken betrieben und man erhob die Gebühr ebenso für diese)

- alle Formen der elektronischen Kontoführung waren bis vor kurzem eine absolute Vollkatastrophe und hinkten der Technologie immens hinterher.

- Das Kreditkartenportfolio der meisten Verbände ist nach wie vor unterirdisch schlecht (hohe Gebühren, miserable Leistungen)

- man verbrennt unglaubliche Summen in solche Totgeburten wie girogo kontaktlos und paydirekt (bei beiden Systemen waren die Sparkassen federführend) anstatt auf etablierte und weltweit verbreitete Technologien zurückzugreifen

- Solche Korruptionsgeschichten wie in Miesbach festigen leider auch das Bild der rückwärtsgewandten und undurchsichtigen Rentnerbank.

Es ist natürlich tragisch für Leute, die sich bewusst für (vermeintlich) guten Service entschieden haben, allerdings auch unter diesen Voraussetzungen unvermeidlich. Wie man den Spagat zwischen "gutem persönlichen Service" und "modernem Konto" halbwegs ordentlich hinbekommt, zeigen die Volksbanken. Da ist auch nicht alles Gold was glänzt, aber zumindest verschließt man sich nicht gänzlich der Realität.

Edit: es soll nicht der Eindruck entstehen, ich würde Werbung für die Volksbanken machen wollen, ich habe diese als Argumentationsbeispiel genannt, da es sich um ähnlich konservative Banken handelt.

Lektion 73 in unserer Serie "Rechtsstaat für Anfänger", heute: §81 StGB

Wer es unternimmt, mit Gewalt oder durch Drohung mit Gewalt den Bestand der Bundesrepublik Deutschland zu beeinträchtigen oder die auf dem Grundgesetz für die Bundesrepublik Deutschland beruhende verfassungsmäßige Ordnung zu ändern, wird mit lebenslanger Freiheitsstrafe oder mit Freiheitsstrafe nicht unter zehn Jahren bestraft.

Wer es unternimmt, mit Gewalt oder durch Drohung mit Gewalt den Bestand der Bundesrepublik Deutschland zu beeinträchtigen oder die auf dem Grundgesetz für die Bundesrepublik Deutschland beruhende verfassungsmäßige Ordnung zu ändern, wird mit lebenslanger Freiheitsstrafe oder mit Freiheitsstrafe nicht unter zehn Jahren bestraft.

{kind=link}

Die Banken scheinen zwar immer nach neuen Kunden zu suchen...aber haben wohl auch kein Interesse die bestehenden Kunden zu halten.

Könnte aber auch ein typisch deutsches Problem sein...

Könnte aber auch ein typisch deutsches Problem sein...

Für den ÖPNV Ausbau Gegen Experimente und Träuereien. Eine Trambahn braucht einen eigenen Fahrweg, unabhängig vom MIV!

Fahrradwege auf Kosten des ÖPNV braucht keiner!

Fahrradwege auf Kosten des ÖPNV braucht keiner!

In Österreich versuchen auch die Banken, den Kunden in die Taschen zu geifen: http://derstandard.at/2000033047215/Ablege...Bankomatgebuehr. Wie die Woche in einer großen deutschen Tageszeitung zu lesen war, sollen die Direktbanken die lachenden Dritten aller Preiserhöhungen sein. Denn "kein Service am Schalter" können diese allemal besser und auch noch günstiger. Dhragi mit seiner für die Banken teuren Negativzinzpolitik ist der Totengräber der Filialbanken. Die Sparkassen mit ihren vielen Filialen sind von der Negativzinzpolitik anscheinend besonders stark betroffen. Nur offline lebende Menschen finden sich zunehmend nur noch im Altersheim, die andern wechseln zunehmend die Bank bei hohen Grundgebühren.Jean @ 20 Mar 2016, 13:19 hat geschrieben: Die Banken scheinen zwar immer nach neuen Kunden zu suchen...aber haben wohl auch kein Interesse die bestehenden Kunden zu halten.

Könnte aber auch ein typisch deutsches Problem sein...

Ergänzung:

Inzwischen sind die Sparkassen wieder mit mobilen Filialen unterwegs. Nicht nur mit großen Sattelschleppern, sondern in Nordbayern auch mit Kleinbus (von außen zugänglicher Geldautomat, innen 1 Beratungsraum).etwas kleiner.

Ohne Fleiß kein Gleis (WL)

-

Zorngiebel

- Doppel-Ass

- Beiträge: 141

- Registriert: 11 Mär 2016, 17:46

In meinen Augen ist das Problem unserer Banken doppelt hausgemacht.

Zum einen hat man für die kurzfristige Rendite auch bei Regionalbanken massiv Vertrauen verspielt, weil man inzwischen Beratung nur noch als Euphemismus für Verkaufsgespräch benutzt. Ich hab kein Bock von Strukturvertrieben genervt zu werden und verzichte dann gleich lieber ganz auf die ach so tolle Filialbank. Dann nervt mich wenigstens kein "Ansprechpartner" mehr mit Akquiseversuchen zu zusätzlichen Finanzprodukten. Ich hab seit gut einem Jahrzehnt mein Girokonto bei der Diba, seitdem gratis Kontoführung inklusive Einreichung von Verrechnungsscheck ohne Gebühr und portofreiem Rückunschlag (wird also auch nicht versteckt doch wieder kassiert), gratis VISA, gratis Bargeld an allen Geldautomaten in Euroland.

Und zur Unterstellung der Altbanken, das ginge irgendwie auf deren Kosten, die Diba betreibt 1.300 eigene Geldautomaten - sicher nicht, weil die ein Draufzahlgeschäft sind. Ich benutze aus Prinzip auch im Inland nur Diba Automaten, weil ich den anderen Banken nicht gönne auch nur einen Cent mit mir zu verdienen, so wie die immer über Fremdkundenabhebungen jammern, deren Gebühren, die nur Banken wie die Diba nicht an ihre Kunden weiter berechnen, selbstverständlich über den Kosten liegen. Die Geldautomaten werden als Faustpfand eingesetzt - ein Fall für das Kartellamt.

Das zweite hausgemachte Problem ist, dass unsere Banken Unsummen im Ausland und an der Börse verzockt haben. Auch das Sparkassenlager, vgl. die dazu gehörigen Landesbanken.

Und kompensiert wird das ganze jetzt halt im Inland, umgelegt auf die Mio. Kunden.

Der EZB die Verantwortung zu geben ist hingegen lächerlich. Gerade beim Nullzins sieht man erst wie der Privatkunde gemolken wird, der wesentlich leichter den Hochzinsdispo bekommt als auch nur kleine Ratenkredite. Klar, beim Dispo kann man besser abkassieren.

Auch ist es nicht die Schuld der bösen EZB, dass unsere Banken keine eigenen Systeme, um dem Bedürfnis bargeldlosen Bezahlens zu entsprechen, erfolgreich aufbauen konnten. Siehe der zunehmende Siegeszug der Kreditkarten amerikanischer Anbieter dank RFID und Mobile Payment während unsere Banken wieder ungelenke Insellösungen zB nur für Sparkassen versuchen (quasi Geldkarte mit RFID, weil die Geldkarte mit Chip kein ausreichend großer Flop war?!). Siehe amerikanische Fintechs wie Paypal, auch hier keine überzeugende Antwort hiesiger Banken.

Alles hausgemachte Probleme und solang man weiter Ausflüchte und Ausreden pflegt statt sich neu aufzustellen, solang wird der Abstieg deutscher Banken weitergehen. Inklusive Bail Out in der nächsten Krise.

Zum einen hat man für die kurzfristige Rendite auch bei Regionalbanken massiv Vertrauen verspielt, weil man inzwischen Beratung nur noch als Euphemismus für Verkaufsgespräch benutzt. Ich hab kein Bock von Strukturvertrieben genervt zu werden und verzichte dann gleich lieber ganz auf die ach so tolle Filialbank. Dann nervt mich wenigstens kein "Ansprechpartner" mehr mit Akquiseversuchen zu zusätzlichen Finanzprodukten. Ich hab seit gut einem Jahrzehnt mein Girokonto bei der Diba, seitdem gratis Kontoführung inklusive Einreichung von Verrechnungsscheck ohne Gebühr und portofreiem Rückunschlag (wird also auch nicht versteckt doch wieder kassiert), gratis VISA, gratis Bargeld an allen Geldautomaten in Euroland.

Und zur Unterstellung der Altbanken, das ginge irgendwie auf deren Kosten, die Diba betreibt 1.300 eigene Geldautomaten - sicher nicht, weil die ein Draufzahlgeschäft sind. Ich benutze aus Prinzip auch im Inland nur Diba Automaten, weil ich den anderen Banken nicht gönne auch nur einen Cent mit mir zu verdienen, so wie die immer über Fremdkundenabhebungen jammern, deren Gebühren, die nur Banken wie die Diba nicht an ihre Kunden weiter berechnen, selbstverständlich über den Kosten liegen. Die Geldautomaten werden als Faustpfand eingesetzt - ein Fall für das Kartellamt.

Das zweite hausgemachte Problem ist, dass unsere Banken Unsummen im Ausland und an der Börse verzockt haben. Auch das Sparkassenlager, vgl. die dazu gehörigen Landesbanken.

Und kompensiert wird das ganze jetzt halt im Inland, umgelegt auf die Mio. Kunden.

Der EZB die Verantwortung zu geben ist hingegen lächerlich. Gerade beim Nullzins sieht man erst wie der Privatkunde gemolken wird, der wesentlich leichter den Hochzinsdispo bekommt als auch nur kleine Ratenkredite. Klar, beim Dispo kann man besser abkassieren.

Auch ist es nicht die Schuld der bösen EZB, dass unsere Banken keine eigenen Systeme, um dem Bedürfnis bargeldlosen Bezahlens zu entsprechen, erfolgreich aufbauen konnten. Siehe der zunehmende Siegeszug der Kreditkarten amerikanischer Anbieter dank RFID und Mobile Payment während unsere Banken wieder ungelenke Insellösungen zB nur für Sparkassen versuchen (quasi Geldkarte mit RFID, weil die Geldkarte mit Chip kein ausreichend großer Flop war?!). Siehe amerikanische Fintechs wie Paypal, auch hier keine überzeugende Antwort hiesiger Banken.

Alles hausgemachte Probleme und solang man weiter Ausflüchte und Ausreden pflegt statt sich neu aufzustellen, solang wird der Abstieg deutscher Banken weitergehen. Inklusive Bail Out in der nächsten Krise.

-

JeDi

- *Lebende Forenlegende*

- Beiträge: 19066

- Registriert: 22 Apr 2006, 18:27

- Wohnort: Land der Küchenbauer

- Kontaktdaten:

Was hat "Filialbank" mit "Strukturvertrieb" zu tun? Strukturvertrieb dürfte eher bei Pseudo-Direktbanken a la MLP vorkommen. Ansonsten Danke für die Werbesendung.Zorngiebel @ 20 Mar 2016, 15:33 hat geschrieben: Ich hab kein Bock von Strukturvertrieben genervt zu werden und verzichte dann gleich lieber ganz auf die ach so tolle Filialbank.

-

Zorngiebel

- Doppel-Ass

- Beiträge: 141

- Registriert: 11 Mär 2016, 17:46

Ich möchte deine Arglosigkeit nicht kritisieren, in Anderen nicht immer gleich das Schlechteste zu vermuten ist nichts wofür man jemand kritisieren kann. Aber unterhalt dich mal mit Bekannten, die als Bankkaufleute beschäftigt sind, was da für ein Vertriebsdruck herrscht und zu welchen Methoden da mitunter gegriffen wird. Insb. der breite Filial- und Personalabbau eigentlich aller Altbanken ist da eine enorme Daumenschraube. Wenn du ansonsten deinen Job verlierst, weil du die Vertriebszahlen nicht erreichst, drehst du auch mal Asylanten oder 90 jährigen Witwen lang laufende Bausparverträge an. Siehe die Tagespresse mit entsprechenden Meldungen. Das Gros solcher "Schmuddeleien" kommt nie an die Öffentlichkeit. Und auch eine Ebene darunter gibt es Arbeitsmethoden, die mit dem Berufsbild, was man vor Augen hatte wenn man sich als junger Mensch dazu entschied den Beruf des Bankkaufmanns zu ergreifen, nicht mehr viel zu tun hat.

Ein ganz interessanter Hintergrundaufsatz mit dem Titel "Vom Traumjob zum Albtraum" zeigt, dass die Bankmitarbeiter darunter durchaus auch selbst leiden: http://www.boeckler.de/38499_38517.htm

Dennoch ist das Resultat natürlich die fortgesetzte Flucht, v. a. jüngerer Kunden, zu den Direktbanken. Alleine die ING-DIBA hat ihre Kundenzahl verdoppelt, seit ich dort mein Girokonto eröffnet habe und ist mit inzwischen 8,3 Mio. Kunden (alles Privatkunden!) schon größer als das Privatkundengeschäft der Deutschen Bank.

Ein ganz interessanter Hintergrundaufsatz mit dem Titel "Vom Traumjob zum Albtraum" zeigt, dass die Bankmitarbeiter darunter durchaus auch selbst leiden: http://www.boeckler.de/38499_38517.htm

Dennoch ist das Resultat natürlich die fortgesetzte Flucht, v. a. jüngerer Kunden, zu den Direktbanken. Alleine die ING-DIBA hat ihre Kundenzahl verdoppelt, seit ich dort mein Girokonto eröffnet habe und ist mit inzwischen 8,3 Mio. Kunden (alles Privatkunden!) schon größer als das Privatkundengeschäft der Deutschen Bank.

-

DSG Speisewagen

- Lebende Forenlegende

- Beiträge: 3482

- Registriert: 17 Mär 2014, 00:04

Zu Direktbanken zu gehen ist absolut unsolidarisch und schadet dem Allgemeinwohl.

Man kann nicht schimpfen dass die Banken ihre Filialen auf dem Land schließen müssen, so dass viele ältere Menschen unversorgt da stehen und gleichzeitig den Banken den Rücken kehren, nur wegen weniger Cent die man spart.

Auch gilt es zu bedenken dass die Sparkassen und Genossenschaftsbanken viel für das Allgemeinwohl machen. Kleine Vereine und Jugendarbeit unterstützen, Projekte teilen und als Sponsor für Dinge auftreten die es sonst nicht geben könnte, z. B. Theater auf dem Land usw.

Wer Direktbanken und andere Vertriebsformen unterstützt ist ein Egoist, der nicht an das Allgemeinwohl denkt, denn nur wegen ein paar Euro im Jahr ausländische Banken unterstützen die keinen Cent hier in regionale Projekte investieren ist echt schwach, passt aber zur heutigen jungen Gesellschaft.

Ich bin kein Freund der Sparkassen, da steckt mir zu viel Politik drin, daher bevorzuge ich die Genossenschaftsbanken, vor allem die Spardabank, die genau wie die Direktbanken ohne Kontoführungsgebühren arbeiten, aber auch regionale Projekte unterstützen. Geld das gut angelegt ist.

Für die verbrecherische Zinspolitik von Draghi & Co. können ja die Banken und Sparkassen nichts. Es ist aber ein Verbrechen. Vielen Menschen bricht ihre Altersvorsorge weg. Wenn ich sehe wie meine Fonds und meine Riesterrente an Geld verliert derzeit, das ist nicht mehr sauber, mir geht jeden Monat viel Geld verloren wegen solcher Halsabschneider!

Die Lebensversicherungen sind gar nichts mehr wert, aber man soll selber für das Alter vorsorgen, da hakt es doch wohl.

Trauen braucht man vielen Bankern wirklich nicht, die sind getrieben. Da ist mir ein System wie bei der Sparda lieber, denn da bekommen die Mitarbeiter keine Provisionen für solche Abschlüsse.

Schlussfolgernd bleibe ich dabei, wem etwas an der Gesellschaft liegt und wer solidarisch ist, der geht nicht wegen ein paar Cent zu Direktbanken wo nebenbei großteils ausländische Institute davon profitieren und ihr damit unserer Volkswirtschaft schadet!

Volksbanken, Raiffeisenbanken, Spardabanken bieten eine schöne Alternative und geben der Gesellschaft auch wieder was zurück!

Engel gibt es bei keiner Bank, aber das Genossenschaftssystem ist immer noch das beste von allen. Wer Direktbanken unterstützt braucht am Ende nicht jammern wenn er dazu beiträgt eines der Bausteine des Sozialstaats zu ruinieren. Man hat also mit Schuld am Niedergang!!!

Man kann nicht schimpfen dass die Banken ihre Filialen auf dem Land schließen müssen, so dass viele ältere Menschen unversorgt da stehen und gleichzeitig den Banken den Rücken kehren, nur wegen weniger Cent die man spart.

Auch gilt es zu bedenken dass die Sparkassen und Genossenschaftsbanken viel für das Allgemeinwohl machen. Kleine Vereine und Jugendarbeit unterstützen, Projekte teilen und als Sponsor für Dinge auftreten die es sonst nicht geben könnte, z. B. Theater auf dem Land usw.

Wer Direktbanken und andere Vertriebsformen unterstützt ist ein Egoist, der nicht an das Allgemeinwohl denkt, denn nur wegen ein paar Euro im Jahr ausländische Banken unterstützen die keinen Cent hier in regionale Projekte investieren ist echt schwach, passt aber zur heutigen jungen Gesellschaft.

Ich bin kein Freund der Sparkassen, da steckt mir zu viel Politik drin, daher bevorzuge ich die Genossenschaftsbanken, vor allem die Spardabank, die genau wie die Direktbanken ohne Kontoführungsgebühren arbeiten, aber auch regionale Projekte unterstützen. Geld das gut angelegt ist.

Für die verbrecherische Zinspolitik von Draghi & Co. können ja die Banken und Sparkassen nichts. Es ist aber ein Verbrechen. Vielen Menschen bricht ihre Altersvorsorge weg. Wenn ich sehe wie meine Fonds und meine Riesterrente an Geld verliert derzeit, das ist nicht mehr sauber, mir geht jeden Monat viel Geld verloren wegen solcher Halsabschneider!

Die Lebensversicherungen sind gar nichts mehr wert, aber man soll selber für das Alter vorsorgen, da hakt es doch wohl.

Trauen braucht man vielen Bankern wirklich nicht, die sind getrieben. Da ist mir ein System wie bei der Sparda lieber, denn da bekommen die Mitarbeiter keine Provisionen für solche Abschlüsse.

Schlussfolgernd bleibe ich dabei, wem etwas an der Gesellschaft liegt und wer solidarisch ist, der geht nicht wegen ein paar Cent zu Direktbanken wo nebenbei großteils ausländische Institute davon profitieren und ihr damit unserer Volkswirtschaft schadet!

Volksbanken, Raiffeisenbanken, Spardabanken bieten eine schöne Alternative und geben der Gesellschaft auch wieder was zurück!

Engel gibt es bei keiner Bank, aber das Genossenschaftssystem ist immer noch das beste von allen. Wer Direktbanken unterstützt braucht am Ende nicht jammern wenn er dazu beiträgt eines der Bausteine des Sozialstaats zu ruinieren. Man hat also mit Schuld am Niedergang!!!

Trassengebühren halbieren! Schwerverkehrsabgabe ab 3,5t für Lkw und Busse einführen! Infrastrukturausbau, Knotenausbau, Kapazitätsausbau! Verminderter Mehrwertsteuersatz für alle Zugfahrkarten! Fahrgastrechte für alle Verkehrsträger gleich!

-

JeDi

- *Lebende Forenlegende*

- Beiträge: 19066

- Registriert: 22 Apr 2006, 18:27

- Wohnort: Land der Küchenbauer

- Kontaktdaten:

Vertriebsdruck <> Strukturvertrieb. Und du glaubst ja nicht ernsthaft, dass das bei Direktbanken besser ist? Ich hab jedenfalls von meiner Hausbank noch nie irgendwas angeboten bekommen, was ich nicht aktiv nachgefragt hätte. Und da hatte ich auch stets das Gefühl, ganz gut aufgehoben gewesen zu sein, inklusive (bei eigentlich provisionsträchtigen Sachen) der Aussage "Das ist aber nichts für Sie". Aber Hauptsache, du kannst deine Feindbilder pflegen, und fleißig Werbung machen (selbst Teil eines Strukturvertriebs? Wirkt zumindest so.).Zorngiebel @ 20 Mar 2016, 16:56 hat geschrieben: Ich möchte deine Arglosigkeit nicht kritisieren, in Anderen nicht immer gleich das Schlechteste zu vermuten ist nichts wofür man jemand kritisieren kann. Aber unterhalt dich mal mit Bekannten, die als Bankkaufleute beschäftigt sind, was da für ein Vertriebsdruck herrscht und zu welchen Methoden da mitunter gegriffen wird.

-

Auer Trambahner

- *Lebende Forenlegende*

- Beiträge: 11228

- Registriert: 04 Mai 2005, 08:58

- Wohnort: Drunt in da greana Au

- Kontaktdaten:

Die Hypo war auch bisweilen ziemlich lästig, bis wir einfach "wir wollen keine Werbung mehr" gesagt haben.

Ärger find ich das so gebahren wie einem bei Paketabholung ein Kilo gelben Wattstömling aufzwingen zu wollen.

Und wer glaubt, das die Jahresbeitragsfreie KK kostenlos ist glaubt auch an die dieser Tage wieder vermehrt auftretende Sonderart der Leporidae.

Und zahlt wenn er nicht aufpasst 17% Zinsen für die Rückzahlung, oder Fremdbankgebühren für die gebührenfreie Barabhebung am Automaten.

Keiner hat was zu verschenken, schon garnicht die Finanzbranche.

Zurück zum Thema:

Es geht ja Kleinbetragszahlung auch bei NichtNFC Karten (zumindest Master) ohne PIN/Kritzel.

Leider muß das vom Händler aktiviert werden und nicht vom Besitzer.

Ärger find ich das so gebahren wie einem bei Paketabholung ein Kilo gelben Wattstömling aufzwingen zu wollen.

Und wer glaubt, das die Jahresbeitragsfreie KK kostenlos ist glaubt auch an die dieser Tage wieder vermehrt auftretende Sonderart der Leporidae.

Und zahlt wenn er nicht aufpasst 17% Zinsen für die Rückzahlung, oder Fremdbankgebühren für die gebührenfreie Barabhebung am Automaten.

Keiner hat was zu verschenken, schon garnicht die Finanzbranche.

Zurück zum Thema:

Es geht ja Kleinbetragszahlung auch bei NichtNFC Karten (zumindest Master) ohne PIN/Kritzel.

Leider muß das vom Händler aktiviert werden und nicht vom Besitzer.

Der mit dem Ölkännchen tanzt!

-

DumbShitAward

- Lebende Forenlegende

- Beiträge: 3612

- Registriert: 11 Mai 2009, 10:46

- Wohnort: München

Dem möchte selbst ich als jahrzehntelanger Kunde (und ich sehe keinen Grund zu wechseln) einer Genossenschaftsbank entschieden widersprechen! Ich habe dort mein - kostenpflichtiges - Girokonto sowie einige andere Anlagen und das bleibt auch so, weil das Gesamtpaket stimmt und das Preis-Leistungsverhältnis völlig in Ordnung ist. Die gut 15€ im Jahr sind ein fairer Preis für einen guten Service - wenn das jetzt aber wie bei der für mich "zuständigen" Sparkasse 80€ wären, dann wäre ich da sicherlich nicht mehr.DSG Speisewagen @ 20 Mar 2016, 18:29 hat geschrieben: Zu Direktbanken zu gehen ist absolut unsolidarisch und schadet dem Allgemeinwohl.

Man kann nicht schimpfen dass die Banken ihre Filialen auf dem Land schließen müssen, so dass viele ältere Menschen unversorgt da stehen und gleichzeitig den Banken den Rücken kehren, nur wegen weniger Cent die man spart.

Unsolidarisch ist lediglich, dass eine kleine Minderheit völlig ohne Not exorbitante Kosten verursacht und sich das dann vom gesamten Kundenstamm bezahlen lässt. Mir kann niemand erzählen, dass die Nutzung eines Geldautomaten oder Überweisungsträgers zum Einwerfen auch für ältere Leute unzumutbar ist. Gewiss, es mag ein paar Ausnahmefälle geben, das dürfte aber kostentechnisch völlig im Rauschen untergehen und z.B. eine schwerst körperbehinderte Person vom allgemeinen Kundenstamm mitfinanzieren zu lassen, dürfte wohl nur die Allerwenigsten vor den Kopf stoßen (und die verdienen es dann nicht anders). Dennoch, bis vor kurzem (und teilweise noch heute) durften alle Anwender das querfinanzieren.

Wir sprechen hier ja nicht von einem Sozialsystem, aus dem jeder Einzahler in irgendeiner Form auch Leistungen beziehen wird bzw. evtl. muss!

Es ist doch wirklich nicht so, dass ATMs ein solches Novum sind, praxistaugliche Exemplare gibt es seit den späten 70er Jahren, man wird entsprechend ja wohl erwarten dürfen, dass man in einer "Übergangsphase" von fast 40 Jahren sich mit dieser Technologie auseinandersetzt. Dem ist aber offensichtlich nicht so - mehr noch als anderswo ist das vielzitierte Märchen der "Unbedienbarkeit für Senioren" hier offensichtlich: es geht (fast) nie ums nicht Können, sondern ums nicht Wollen und sich das dann subventionieren zu lassen ist wahrlich unsolidarisch, insbesondere wenn man trotz steigender Altersarmut im Mittel dennoch nicht mehr vom "armen Rentner" sprechen muss, sondern eher von der Made im Speck.

Ebenso verhält es sich mit dem Bargeldbezug: abgesehen davon, dass gerade die Hauptzielgruppe der Direktbanken ohnehin immer mehr auf bargeldlosen Zahlungsverkehr setzt, sind die tatsächlich entstehenden Kosten für Fremdabhebungen im Vergleich zu den erhobenen Kosten lächerlich gering, insofern kann man durchaus behaupten, dass die Automatenbetreiber im Zweifelsfall daran verdienen. Nur weil der Kunde für die Fremdabhebung nicht bezahlt, bedeutet das ja nicht, dass der Automatenbetreiber keine Entlohnung dafür erhält.

Zumindest bei den Sparkassen läuft das Argument des Sponsorings (gerne auch für ausschweifende Geburtstagsfeiern) auch komplett ins Leere, denn hier entsteht bestenfalls(!!) ein Nullsummenspiel. Die entsprechenden Ausgaben für Sportvereine, Theater, usw. fehlen dann eben entsprechend beim Gewinn (bzw. höheren Verlust) für die jeweilige Kommune. Indirekt wird das ganze also aus Steuermitteln finanziert - kein Widerspruch dazu meinerseits, aber eben kein greifendes Argument.

Es ist gelinde gesagt pervers angesichts des völlig defekten Systems auch noch mit dem Finger auf denjenigen zu zeigen, dem vor einigen Jahren mal die Hutschnur gerissen ist und sich sagt: "Den Mist mach ich nicht mehr mit!".

Ich bin nun wahrlich kein Neoliberaler, aber wenn jemand vorsätzlich völlig vermeidbare Kosten für die Allgemeinheit verursacht und das ganze dann noch von staatsnahen Einrichtungen unterstützt wird, damit ein paar Betonköpfe sich bloß nicht mit der Realität auseinandersetzen müssen, dann ist das eigentlich nur die Quittung für unsoziales und realitätsfernes Verhalten und trifft mehrheitlich sicher nicht die Falschen.

Hier muss das gleiche Prinzip wie beim Rundfunkbeitrag gelten: "Grundsätzlich ja, aber DAFÜR zahl ich nicht!"

Lektion 73 in unserer Serie "Rechtsstaat für Anfänger", heute: §81 StGB

Wer es unternimmt, mit Gewalt oder durch Drohung mit Gewalt den Bestand der Bundesrepublik Deutschland zu beeinträchtigen oder die auf dem Grundgesetz für die Bundesrepublik Deutschland beruhende verfassungsmäßige Ordnung zu ändern, wird mit lebenslanger Freiheitsstrafe oder mit Freiheitsstrafe nicht unter zehn Jahren bestraft.

Wer es unternimmt, mit Gewalt oder durch Drohung mit Gewalt den Bestand der Bundesrepublik Deutschland zu beeinträchtigen oder die auf dem Grundgesetz für die Bundesrepublik Deutschland beruhende verfassungsmäßige Ordnung zu ändern, wird mit lebenslanger Freiheitsstrafe oder mit Freiheitsstrafe nicht unter zehn Jahren bestraft.

-

DSG Speisewagen

- Lebende Forenlegende

- Beiträge: 3482

- Registriert: 17 Mär 2014, 00:04

Du vergisst dass viele Senioren kein Auto haben, selbst wenn sie nicht bettlägrig sind. Die müssen dann viel Geld für die Busfahrt zahlen, nur damit sie den Überweisungsträger einwerfen können, weil die örtliche Sparkasse geschlossen hat.DumbShitAward @ 21 Mar 2016, 11:12 hat geschrieben: Unsolidarisch ist lediglich, dass eine kleine Minderheit völlig ohne Not exorbitante Kosten verursacht und sich das dann vom gesamten Kundenstamm bezahlen lässt. Mir kann niemand erzählen, dass die Nutzung eines Geldautomaten oder Überweisungsträgers zum Einwerfen auch für ältere Leute unzumutbar ist. Gewiss, es mag ein paar Ausnahmefälle geben, das dürfte aber kostentechnisch völlig im Rauschen untergehen und z.B. eine schwerst körperbehinderte Person vom allgemeinen Kundenstamm mitfinanzieren zu lassen, dürfte wohl nur die Allerwenigsten vor den Kopf stoßen (und die verdienen es dann nicht anders). Dennoch, bis vor kurzem (und teilweise noch heute) durften alle Anwender das querfinanzieren.

Es ist verständlich dass in kleinen Orten der Aufwand nicht mehr lohnt, aber er müsste durch einen mobilen Bankservice ersetzt werden, speziell für kleine Ortschaften ohne Banken. So dass einmal in der Woche oder jede zweite Woche die mobile Bank in jede Ortschaft kommt und die Leute dort ihre Geschäfte verrichten können.

Die Zahl der Nicht-Online-Banker wird eh abnehmen, aber bis dahin muss man zur Kosteneinsparung mobilen Service anbieten (dafür kann man evtl. die eine oder andere Bank mehr schließen).

Teilweise gibt es diesen Service ja, aber eben nicht flächendeckend.

Trassengebühren halbieren! Schwerverkehrsabgabe ab 3,5t für Lkw und Busse einführen! Infrastrukturausbau, Knotenausbau, Kapazitätsausbau! Verminderter Mehrwertsteuersatz für alle Zugfahrkarten! Fahrgastrechte für alle Verkehrsträger gleich!

Man kann ja von den Banken halten, was man will, aber sooo schlimm ist es doch auch wieder nicht.DSG Speisewagen @ 21 Mar 2016, 14:28 hat geschrieben: So dass einmal in der Woche oder jede zweite Woche die mobile Bank in jede Ortschaft kommt und die Leute dort ihre Geschäfte verrichten können.

Für die, die sich anmaßen über den Wert und Unwert anderer zu urteilen: Die Würde des Menschen ist unantastbar!

-

DumbShitAward

- Lebende Forenlegende

- Beiträge: 3612

- Registriert: 11 Mai 2009, 10:46

- Wohnort: München

Das stimmt und ja, das ist ärgerlich (wenn auch lösbar: Telefonbanking bietet eigentlich jede Bank an), aber das war ja nicht das, was ich moniere, sondern, dass die Betroffenen die Situation durch ihr Handeln selbst heraufbeschworen haben.DSG Speisewagen @ 21 Mar 2016, 14:28 hat geschrieben: Du vergisst dass viele Senioren kein Auto haben, selbst wenn sie nicht bettlägrig sind. Die müssen dann viel Geld für die Busfahrt zahlen, nur damit sie den Überweisungsträger einwerfen können, weil die örtliche Sparkasse geschlossen hat.

Lektion 73 in unserer Serie "Rechtsstaat für Anfänger", heute: §81 StGB

Wer es unternimmt, mit Gewalt oder durch Drohung mit Gewalt den Bestand der Bundesrepublik Deutschland zu beeinträchtigen oder die auf dem Grundgesetz für die Bundesrepublik Deutschland beruhende verfassungsmäßige Ordnung zu ändern, wird mit lebenslanger Freiheitsstrafe oder mit Freiheitsstrafe nicht unter zehn Jahren bestraft.

Wer es unternimmt, mit Gewalt oder durch Drohung mit Gewalt den Bestand der Bundesrepublik Deutschland zu beeinträchtigen oder die auf dem Grundgesetz für die Bundesrepublik Deutschland beruhende verfassungsmäßige Ordnung zu ändern, wird mit lebenslanger Freiheitsstrafe oder mit Freiheitsstrafe nicht unter zehn Jahren bestraft.

-

Bayernlover

- *Lebende Forenlegende*

- Beiträge: 13814

- Registriert: 02 Aug 2009, 16:49

- Wohnort: Dresden (4, 6, 10, 12, 65, 85)

Abgesehen davon gibt's diese mobilen Banken schon. Ich gebe DSA hier recht - 40 Jahre Übung mit den Automaten sollten so langsam mal ausreichen. Überhaupt hab ich das Gefühl, dass 90% der Filialbesuche reine Bequemlichkeit oder Unwille zur Auseinandersetzung mit der Technik sind, und das soll ich mitfinanzieren??

Sobald meine Bank auch solchen Unsinn mit Gebühren anfängt, bin ich dort raus.

Sobald meine Bank auch solchen Unsinn mit Gebühren anfängt, bin ich dort raus.

Für mehr Administration. Gegen Sittenverfall. Für den Ausschluss nerviger Weiber.

-

Cloakmaster

- *Lebende Forenlegende*

- Beiträge: 10537

- Registriert: 25 Jan 2004, 17:09

-

Zorngiebel

- Doppel-Ass

- Beiträge: 141

- Registriert: 11 Mär 2016, 17:46

DSG bei aller Liebe, aber bei meinem privaten Girokonto hört es mit der "Solidargemeinschaft" einfach auf. Ich werd meine privaten Ausgaben und Verträge sicher nicht daran orientieren, was Mitbürgern nützt. Egal ob Senioren oder Junioren. Wenn, dann sollte man gerade die Sparkassen einmal daran erinnern, dass die im Eigentum der lokalen Kommunen stehen und gerade keine normale Geschäftsbank sind. Und Kommunen, deren Sparkassen sich aus der Grundversorgung zurückziehen, sollten sich ernsthaft überlegen, ob es dann wechselseitig nicht an der Zeit wäre einen Schlußstrich unter das Kapital Sparkasse zu ziehen und die zu privatisieren, sodass man mit dem Ertrag aus der Privatisierung den viel zitierten Senioren zumindest an anderer Stelle behilflich sein kann. In Summe is die Sparkassengruppe, wäre es eine einzelne Bank, immerhin die größte Bank Europas, das wäre schon ein kleiner Geldregen für unsere Kommunen.

Achja, welch Ironie, hier springt die böse XXX für die Sparkasse und die Genossen in die Bresche:

"Der Frust saß tief in Erlabrunn, nachdem VR-Bank und Sparkasse vor ein paar Monaten die Schließung ihrer Filialen angekündigt hatten. (...) Nicht mal einen gemeinsamen Geldautomaten wollten sie in Erlabrunn aufstellen. (....) Diese Versorgungslücke will ab Mai die XXX schließen." (XXX)

und mit 1,95 € pro Abhebung von Fremdkunden langt die XXX auch deutlich bescheidener hin als die Sparkassen, die doch immer jammern, dass sie so teuer sein müssten weil die Kosten so hoch seien.

Vielleicht solltest du dein "Freund/Feind"-Weltbild an der Stelle einmal überdenken.

Werbung entfernt

Achja, welch Ironie, hier springt die böse XXX für die Sparkasse und die Genossen in die Bresche:

"Der Frust saß tief in Erlabrunn, nachdem VR-Bank und Sparkasse vor ein paar Monaten die Schließung ihrer Filialen angekündigt hatten. (...) Nicht mal einen gemeinsamen Geldautomaten wollten sie in Erlabrunn aufstellen. (....) Diese Versorgungslücke will ab Mai die XXX schließen." (XXX)

und mit 1,95 € pro Abhebung von Fremdkunden langt die XXX auch deutlich bescheidener hin als die Sparkassen, die doch immer jammern, dass sie so teuer sein müssten weil die Kosten so hoch seien.

Vielleicht solltest du dein "Freund/Feind"-Weltbild an der Stelle einmal überdenken.

Werbung entfernt

-

DSG Speisewagen

- Lebende Forenlegende

- Beiträge: 3482

- Registriert: 17 Mär 2014, 00:04

Nein, mache ich sicher nicht.

Ich bin ein Freund des genossenschaftlichen Banksystems und die brauchten in der Krise auch keine Staatsgelder. Die Spardabank hat auch eine kostenlose Kontoführung, da brauche ich nicht Banken mit Sitz in irgendwelchen Steuerparadiesen oder sonstwo, die unserer Volkswirtschaft Geld entziehen.

Aber dann wieder unsere Kindergärten, Schulen usw. nutzen wollen. Das finde ich nicht in Ordnung!

Das es Abhebegebühren gibt bei Fremdbanken gehört eh abgeschafft. Hier wäre es mal eine Aufgabe für die EU einzugreifen. Es gibt Cash-Pool, Schießmichtod-Pool und was weiß ich. In Österreich gibt es nur ein System. Da muss man eben alle zu einem System zwingen, so dass für alle die Abhebung kostenfrei ist und das wäre am besten ein gesamteuropäisches System.

Ich bin ein Freund des genossenschaftlichen Banksystems und die brauchten in der Krise auch keine Staatsgelder. Die Spardabank hat auch eine kostenlose Kontoführung, da brauche ich nicht Banken mit Sitz in irgendwelchen Steuerparadiesen oder sonstwo, die unserer Volkswirtschaft Geld entziehen.

Aber dann wieder unsere Kindergärten, Schulen usw. nutzen wollen. Das finde ich nicht in Ordnung!

Das es Abhebegebühren gibt bei Fremdbanken gehört eh abgeschafft. Hier wäre es mal eine Aufgabe für die EU einzugreifen. Es gibt Cash-Pool, Schießmichtod-Pool und was weiß ich. In Österreich gibt es nur ein System. Da muss man eben alle zu einem System zwingen, so dass für alle die Abhebung kostenfrei ist und das wäre am besten ein gesamteuropäisches System.

Trassengebühren halbieren! Schwerverkehrsabgabe ab 3,5t für Lkw und Busse einführen! Infrastrukturausbau, Knotenausbau, Kapazitätsausbau! Verminderter Mehrwertsteuersatz für alle Zugfahrkarten! Fahrgastrechte für alle Verkehrsträger gleich!